| Home | Lista RSU | Guida Sindacale | Accordi Importanti | Indici Tematici | Storico | Contattaci | Iscriviti | Sindacati | Ricerca |

a cura di G. Talpone

fonte:

SEC filings about IBM

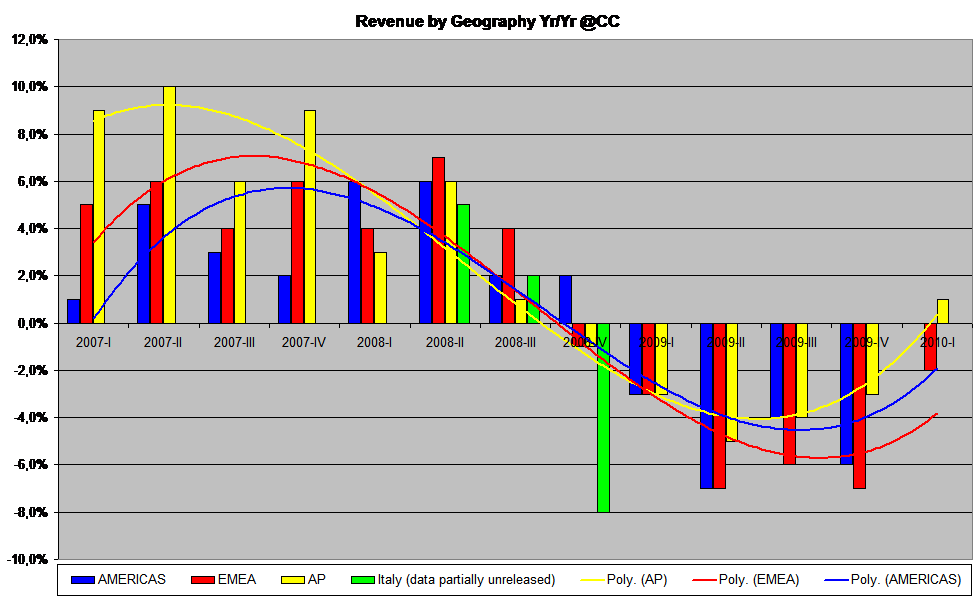

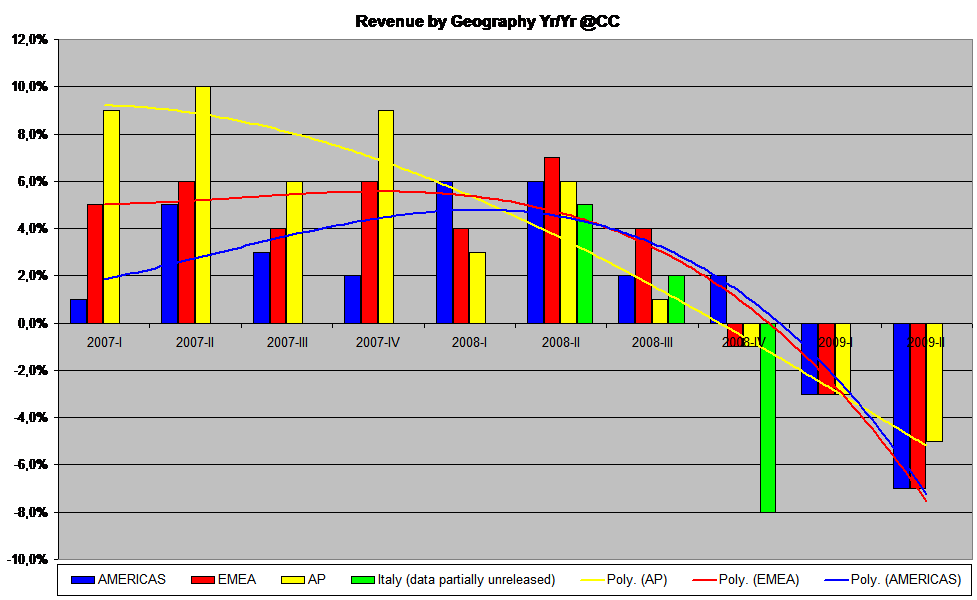

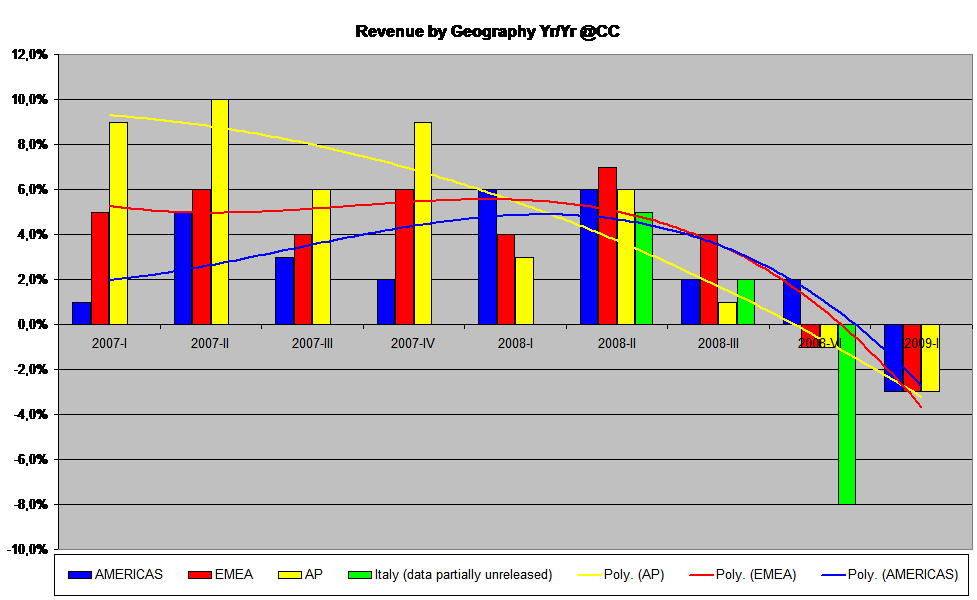

In questo primo grafico sono presentati gli incrementi percentuali trimestrali dei ricavi per area geografica a valuta

costante (cio× senza applicare il cambio col dollaro). Col primo trimestre 2010, l'Asia-Pacifico × giÓ in terreno positivo,

mentre America ed Europa hanno ridotto notevolmente il tasso di caduta.

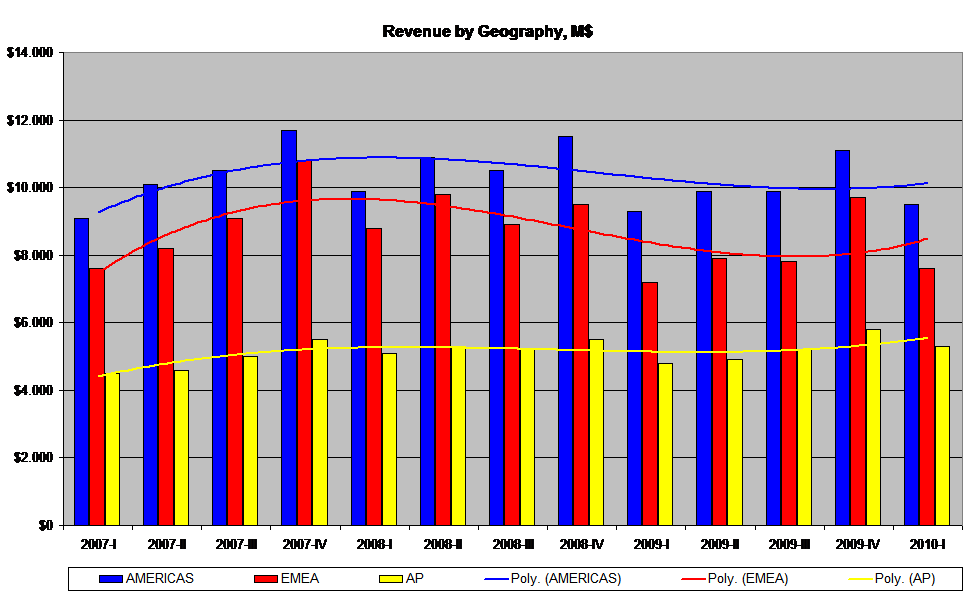

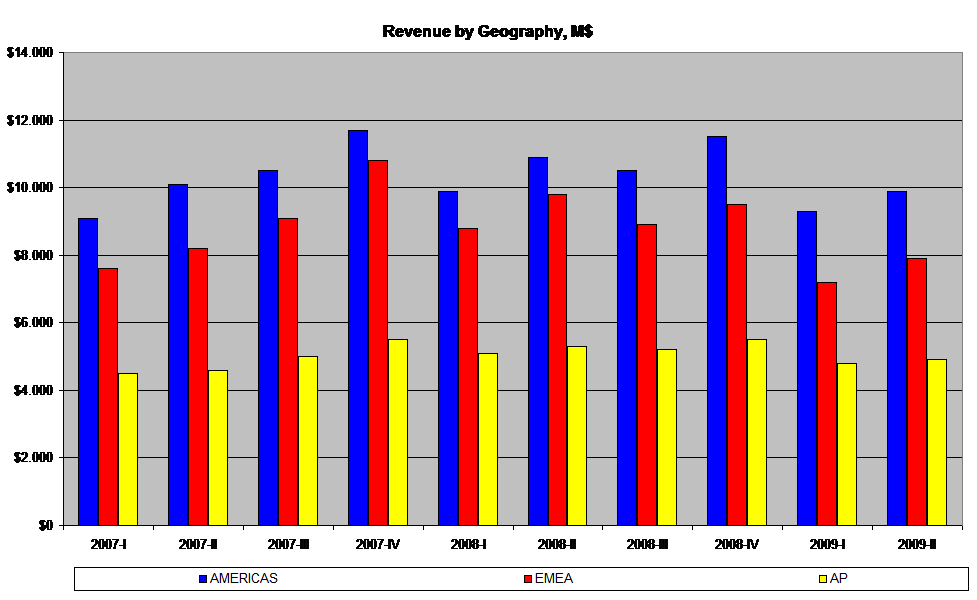

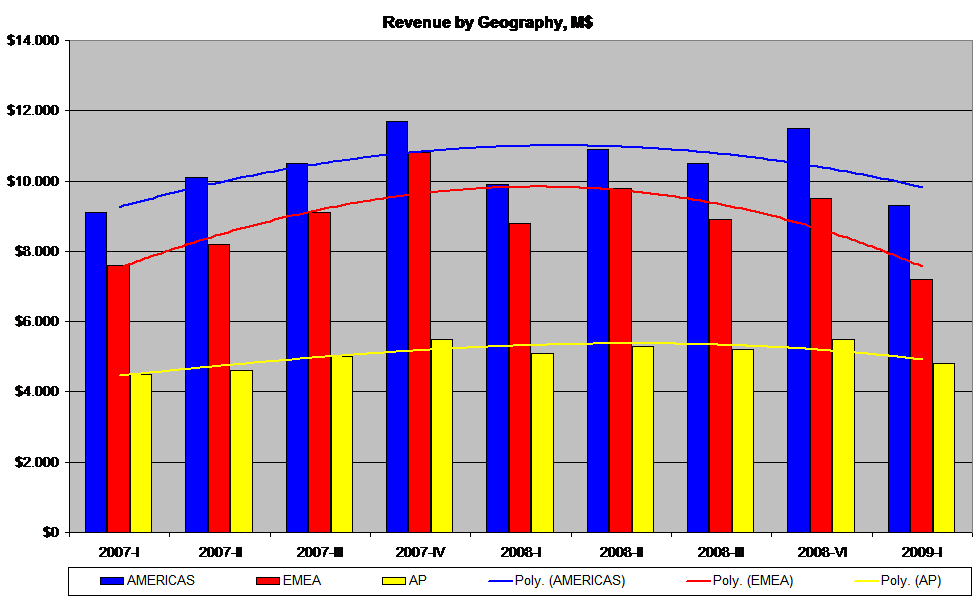

Nel secondo grafico sono presentati i ricavi per area geografica in milioni di dollari.

Serve a dare un'idea dei pesi assoluti delle tre aree, e dei loro rapporti, dal punto di vista di Armonk.

Anche questo grafico mostra chiaramente i segnali di ripresa, anche se solo Asia-Pacifico ha superato i valori del primo trimestre 2008.

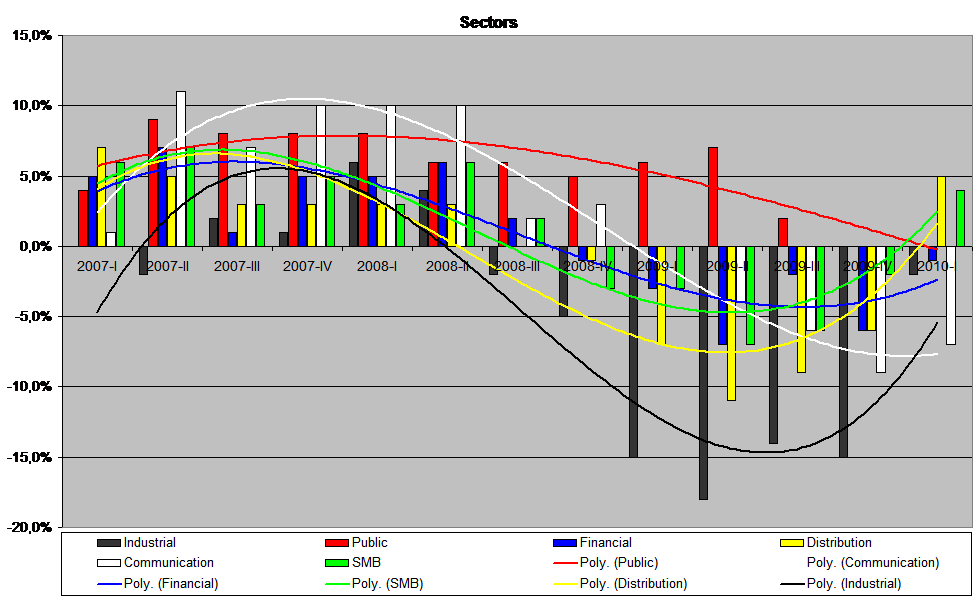

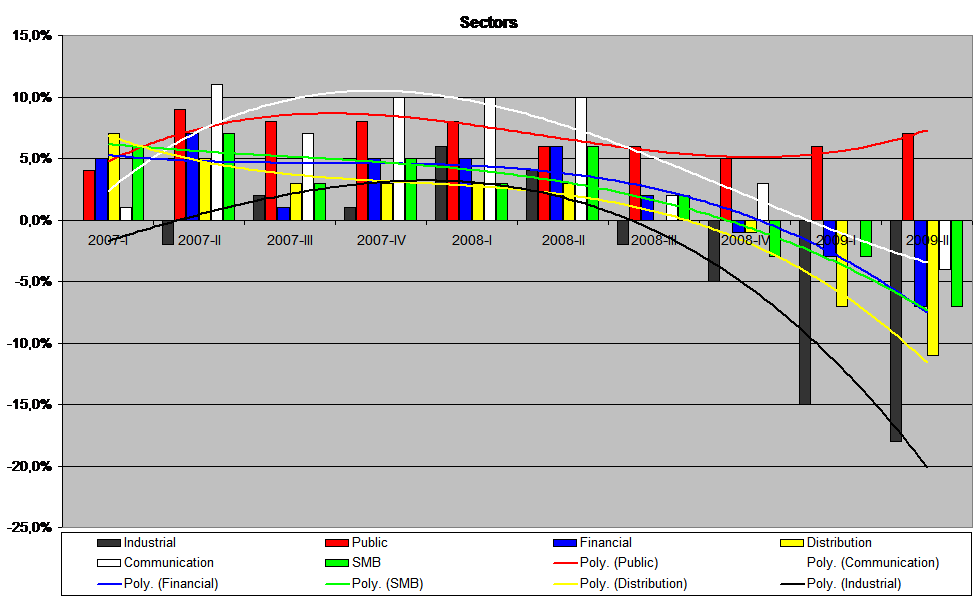

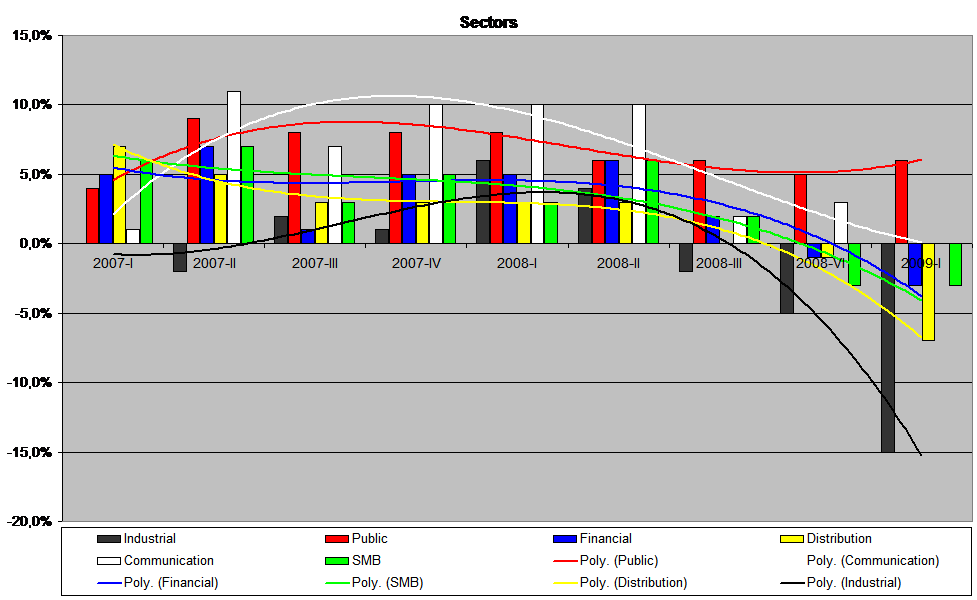

Qui sono presentanti gli incrementi percentuali trimestrali dei ricavi distinti per Sector (settore di mercato).

I dati riguardano tutto il mondo.

La crisi si evolve in modo molto differenziato fra i settori, molto pi¨ che per aree geografiche. Il Pubblico

ha terminato il suo ruolo anticiclico, e si × appiattito. La ripresa × trainata da Piccole e Medie attivitÓ ecconomiche,

e dalla Distribuzione, mentre Finanza, Comunicazioni e Industria si attardano nell'area negativa.

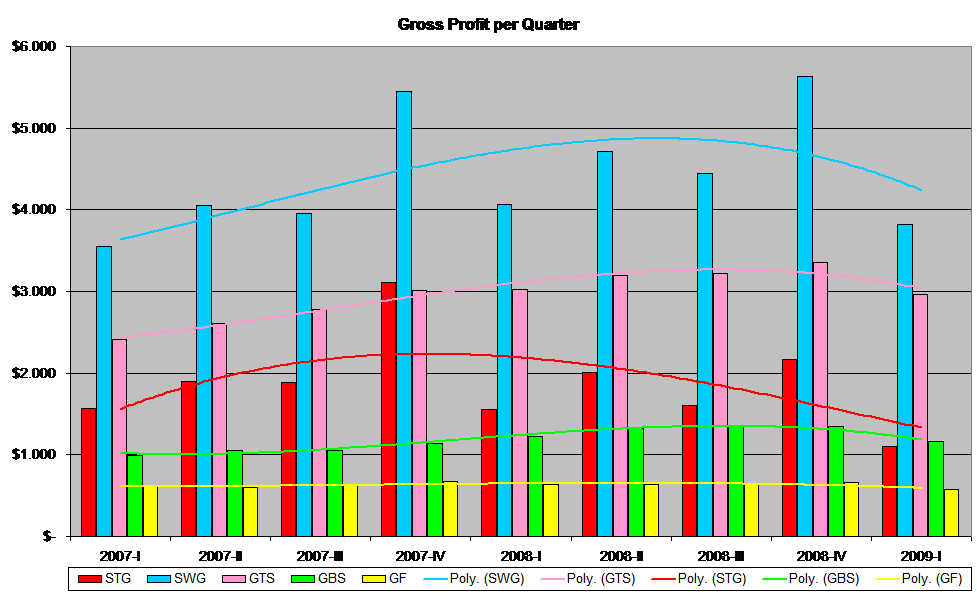

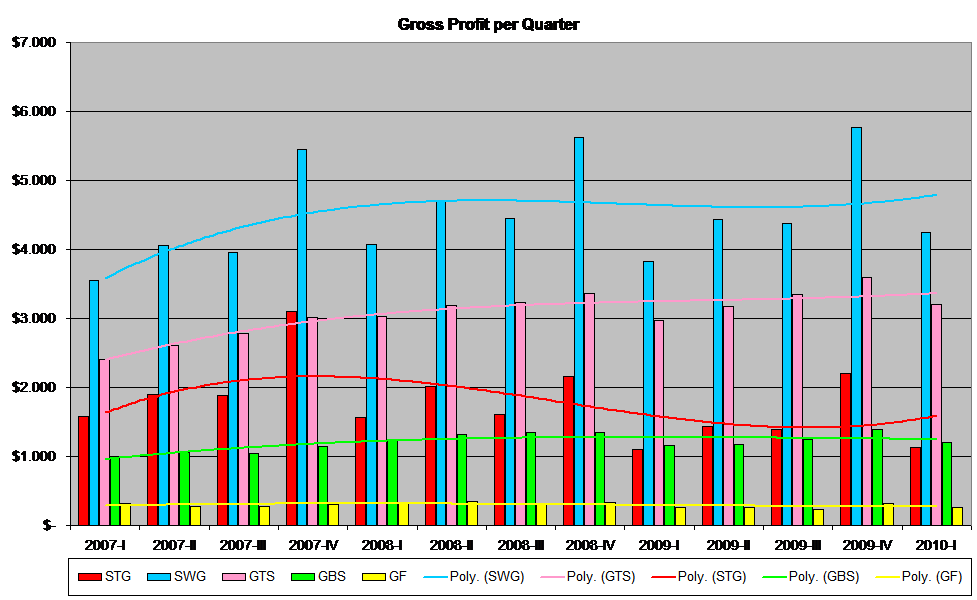

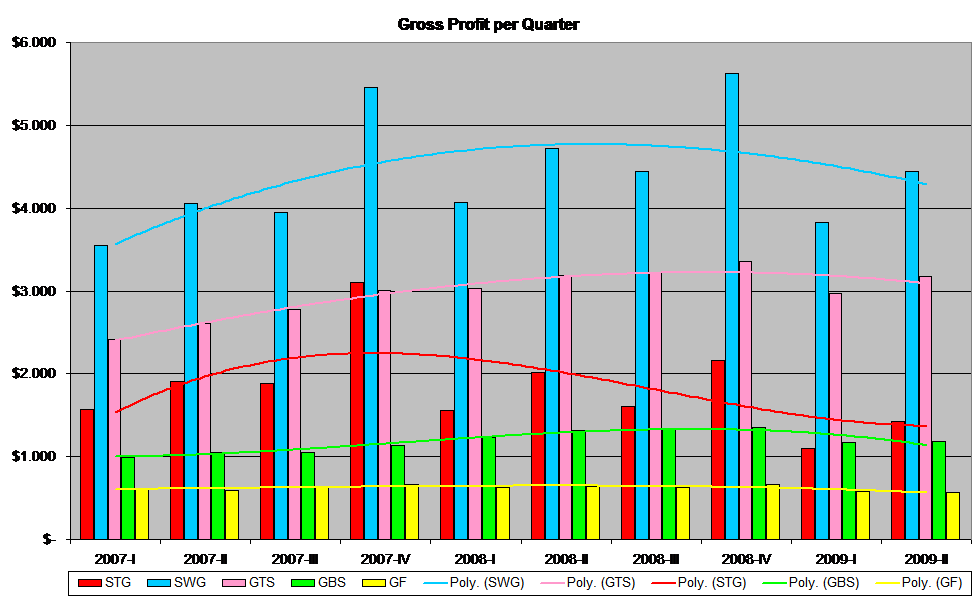

Qui sono presentati i profitti lordi per trimestre delle Business Lines. I dati riguardano tutto il mondo.

Si conferma la tenuta dei Servizi GBS e GTS (nei profitti); la Business Line STG (vendita HW), che ha subito

maggiormente gli effetti della crisi, si mostra in ripresa. Il Software, tendenzialmente in crescita, ha registrato

la crisi con una battuta d'arresto durata circa un anno e mezzo (sei trimestri).

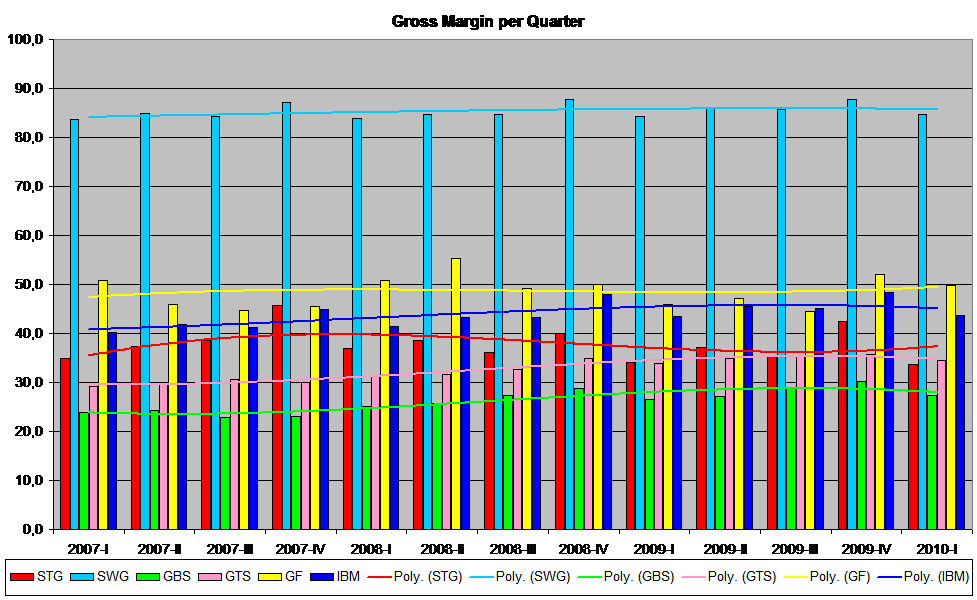

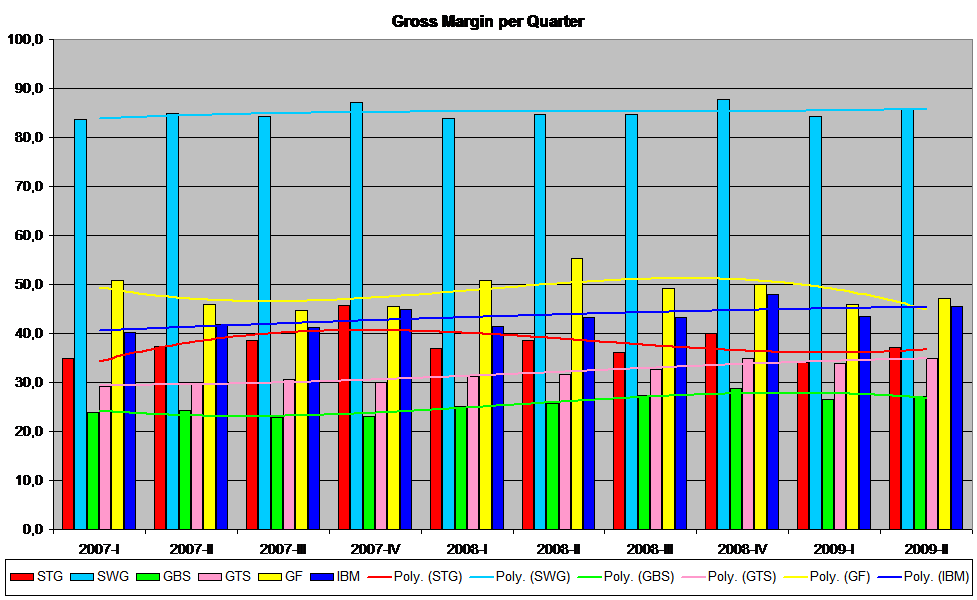

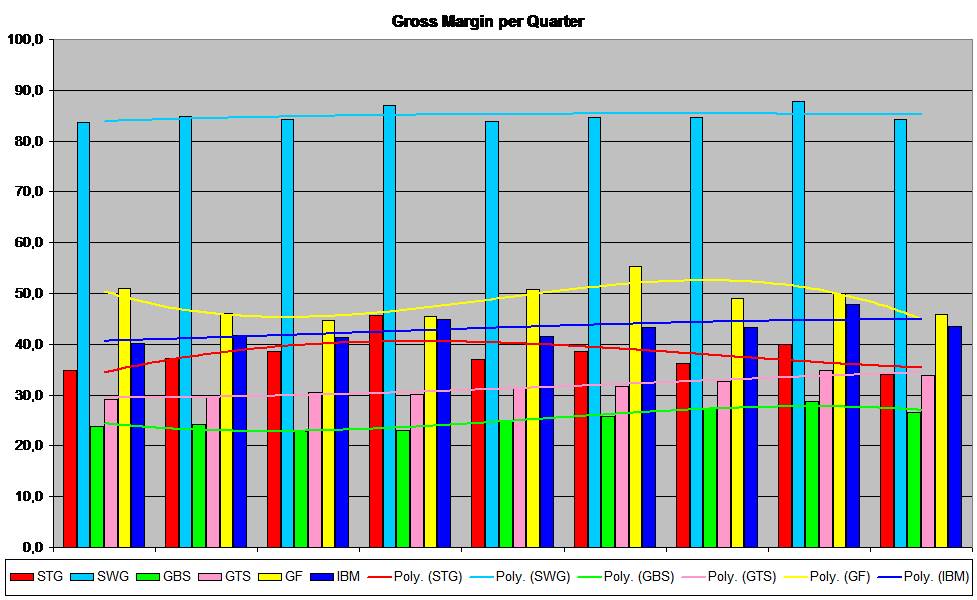

In questo grafico sono presentanti i margini lordi in percentuale

per trimestre delle Business Lines. Confrontandolo con quello precedente, si vede che IBM

ha puntato a difendere i margini lordi piuttosto che i volumi. Cosa buona

per gli azionisti, meno buona per i lavoratori di IBM e dell'indotto (specialmente nella produzione di HW).

In questo primo grafico sono presentati gli incrementi percentuali trimestrali dei ricavi per area geografica a valuta

costante (cio× senza applicare il cambio col dollaro). L'aggravamento della crisi nel secondo trimestre del 2009 ×

evidente.

Nel secondo grafico sono presentati i ricavi per area geografica in milioni di dollari.

Serve a dare un'idea dei pesi assoluti delle tre aree, e dei loro rapporti. Per capire meglio quello che sta succedendo bisogna

confrontare trimestri corrispondenti.

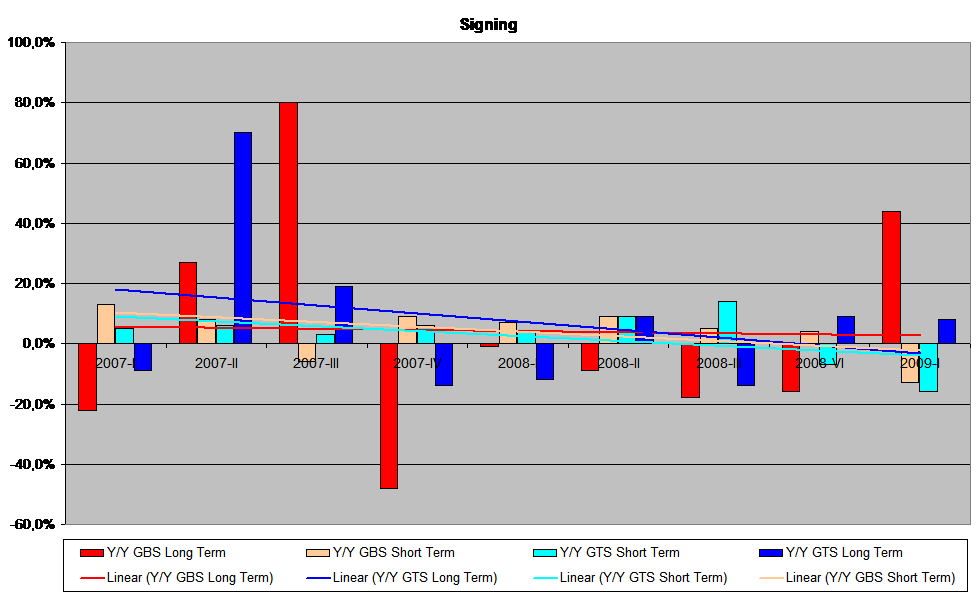

Per quanto riguarda il Signing, non sono stati forniti dati omogenei a quelli precedenti.

Qui sono presentanti gli incrementi percentuali trimestrali dei ricavi distinti per Sector (settore di mercato).

I dati riguardano tutto il mondo.

La crisi non riguarda solo il settore finanziario, ma colpisce tutti i settori quasi contemporeanamente (si noti in

particolare il collasso dei ricavi IBM nel Settore Industriale).

Anche le Comunicazioni hanno piegato le ginocchia, mentre il Settore Pubblico × l'unico che procede in controtendenza.

Qui sono presentati i profitti lordi per trimestre delle Business Lines. I dati riguardano tutto il mondo.

Si conferma la tenuta dei Servizi GBS e GTS (nei profitti), mentre la Business Line STG (vendita HW) subisce maggiormente gli effetti

della crisi.

In questo grafico sono presentanti i margini lordi in percentuale

per trimestre delle Business Lines. Confrontandolo con quello precedente, si vede che IBM

ha puntato a difendere i margini lordi piuttosto che i volumi (e quindi i profitti in assoluto). Cosa buona

per gli azionisti, meno buona per i lavoratori di IBM e dell'indotto.

Oggi (fine aprile 2009) si sta concludendo il settimo mese di crisi economica mondiale conclamata. Temendo gravi conseguenze per i lavoratori, sia a breve sia a lungo termine, il Coordinamento Nazionale delle RSU IBM Italia ha presentato all'Azienda e pubblicato alcune riflessioni indirizzate a reagire positivamente alla congiuntura globale. Finora l'Azienda ha nicchiato.

Intanto la crisi si sviluppa, nonostante gli sforzi straordinari di molti governi (non stiamo parlando di quello italiano) di arginarla. Notiamo di passaggio che quasi tutti i provvedimenti sono palesemente ispirati alla teoria economica di Keynes, autore dileggiato, ancora l'anno scorso, dal coro totalitario dei liberisti.

Per quanto ci riguarda, × necessario controllare costantemente come IBM sta comportandosi in questa situazione straordinaria.

Una fonte di informazione sono i numerosi rapporti che l'azienda × tenuta a consegnare periodicamente

alla Borsa di New York (New York Stock Exchange). I grafici che seguono sono una nostra presentazione dei dati

ricavati da questa fonte. Le linee di tendenza, quando non indicato diversamente, sono polinomiali cubiche,

in grado di evidenziare eventuali inversioni di tendenza, senza recepire troppo "rumore" dai dati. Esse mantengono le

convezioni di colore delle barre verticali.

In questo primo grafico sono presentati gli incrementi percentuali trimestrali dei ricavi per area geografica a valuta

costante (cio× senza applicare il cambio col dollaro). Risulta evidente che il rallentamento era giÓ in corso nel terzo trimestre del 2008, specialmente

in Asia-Pacifico, pur essendo presenti ancora incrementi positivi rispetto allo stesso periodo dell'anno precedente.

Il dato italiano (qui in verde) viene pudicamente fornito da IBM solo per alcuni trimestri. Esso ovviamente × un "di cui" del

dato complessivo EMEA (qui in rosso). Se IBM Italia si fosse comportata come la media ponderale delle Countries europee,

i due dati coinciderebbero.

Nel secondo grafico sono presentati i ricavi per area geografica in milioni di dollari.

Serve a dare un'idea dei pesi assoluti delle tre aree, e dei loro rapporti. Si noti come l'effetto combinato dell'andamento

del ricavi con le fluttuazioni dei cambi abbia ridotto il vantaggio dell'Europa rispetto ad Asia-Pacifico.

Nel terzo grafico sono presentanti gli incrementi percentuali trimestrali del valore dei contratti di servizio firmati,

distinti fra GTS (infrastruttura e outsourcing) e GBS (consulenza e sviluppo applicativo), spaccati fra contratti

a breve e a lungo termine. I dati riguardano tutto il mondo. In questo caso sono state aggiunta linee di tendenza lineari,

per via dei dati molto erratici.

Si noti che la discesa pi¨ forte si

× avuta per GTS a lungo termine, mentre il volume dei contratti GBS a lungo termine ha mostrato una tenuta migliore, per quanto molto fluttuante (perch×? Mah!).

Nel quarto grafico sono presentanti gli incrementi percentuali trimestrali dei ricavi distinti per Sector (settore di mercato). I dati riguardano tutto il mondo. La crisi non riguarda solo il settore finanziario, ma colpisce tutti i settori quasi contemporeanamente. Fa eccezione il settore pubblico, che svolge quindi il ruolo (keynesiano...) di contrasto alla crisi. Fra i settori privati, le comunicazioni sembrano reggere meglio, mentre l'industria blocca o posticipa in modo rilevante gli affari con IBM in modo rilevante.

28/04/2009

Successivamente mi sono accorto che potevano essere evidenziate altre informazioni interessanti.

Nel quinto grafico sono presentati i profitti lordi per trimestre delle Business Lines. I dati riguardano tutto il mondo.

Si noti come i profitti GBS in leggera

salita e quelli delle vendite HW, in netta discesa, siano arrivati all'incirca a pareggiarsi. In generale i servizi sembrano

reggere meglio alla crisi delle vendite HW (STG) e SW (SWG), come ci si aspetta, visto che × pi¨ facile ritardare

un acquisto che interrompere o posticipare un progetto. I profitti Global Financing sembrano poi correre su di un rettilineo

ferroviario, tanto sono regolari.

Nel sesto grafico sono presentanti i margini lordi in percentuale per trimestre delle Business Lines. I dati riguardano tutto il mondo. La simbologia di colore × la stessa, ma in pi¨ compare l'andamento Big Blue che × circa la media pesata degli altri. (In realtÓ include altre attivitÓ aziendali di minor peso omesse per chiarezza). Notare che fino al primo trimestre 2009 i vari andamenti si compensino e stabilizzino quello complessivo di IBM Company. In pratica, l'incremento dei margini dei servizi ha compensato la riduzione di quelli HW.

Gli ultimi due grafici evidenziano una notevole stabilitÓ dell'azienda di fronte alla crisi, che trova riscontro nella sicurezza espressa nelle comunicazioni ufficiali. SarÓ da vedere se questa soliditÓ si manterrÓ anche nei prossimi trimestri, se il signing non invertitÓ l'attuale tendenza al ribasso. L'appuntamento × per metÓ luglio.

19/05/2009